前段时间我读到一篇文章,作者主要是讨论一个长期投资的黄金法则“ time in the market” 而不是“timing the market” , 意思是说与其揣测市场的涨跌进行投机,不 如长期在市场中保持投资状态。原文链接请看文章底部。 这一理论的确得到了历 史的印证,在一个成熟的金融市场中(注意是成熟的市场), 无论市场如何波 动,长期持有就是最终胜利的诀窍。但他同时也阐述了为什么对于即将退休的人 士,这一法则却未必适用。我今天就结合这篇文章的内容,用一些案例来和大家探 讨一下市场的风险会如何影响我们的退休收入。

市场下跌后的恢复期

我们先看一看下面这张图, 当资金完全投入市场,遇到市场下跌时需要多少涨幅 才能持平(break even):

从上图可以看到,不取钱的情况下如果市场下跌20%,第二年要保证25%的升幅 第三年年头才可以持平(break even)。如果每年取4%作为收入,那么需要42% 的升幅,取5%则需要46%的升幅。如果市场下跌50%,之后要上涨100%才能持 平(break even)。如果每年提取4%作为收入,市场则需上涨133%, 取5% 则需 上涨141%。对于即将退休的人士来说这个恢复期是不是你能承受的,要考虑清 楚。因为市场下跌后的恢复期可能很漫长,比如2000到2009年就成了失落的十 年。那段期间的市场几乎没什么升幅。

退休时的市场情况对收入的影响

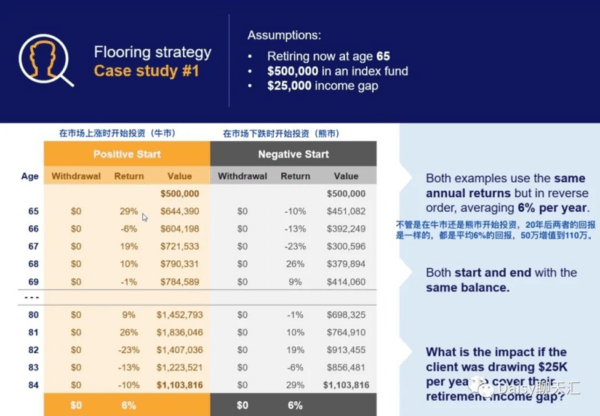

下面我们看一下这个案例:一位65岁准备退休的人士,他有50万资金全部投入股 市。

图一:退休后20年中完全不取钱的情况下,不管市场先涨后跌还是先跌后涨(我 们用涨跌幅度一样只是先后顺序对调),20年后两者的结果是一样的,用6%的回 报率为例,50万增值到$1,103,816,time in market 这个法则显然是适用的。

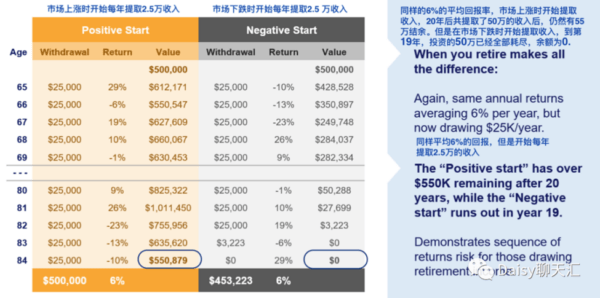

图二:如果他需要在这50万的投资中每年取2.5万的收入,那么结果就完全不同 了。同样是20年平均6%的回报。市场上涨时开始提取收入,20年后共提取了50万 的收入后,仍然有55万结余。但是在市场下跌时开始提取收入,到第19年(84岁 时),全部的50万资金已经全部耗尽,余额为0。

1995年退休的Bob和2000年退休的Ted

我们再看一下 Bob 和 Ted的案例(图三)。他们都是拿着50万资金退休。同样每 年取2.5万收入,但是Bob是在1995年股市大涨的几年退休,Ted是在2000年大跌 的时候退休。同样50万的投资,按照之后S&P 500的历史表现计算,Bob拿了20 年的收入之后还有125万多的结余,但是Ted的50万只用了18年所有的投资就全部 耗尽了。

如何利用FIA来规避市场风险

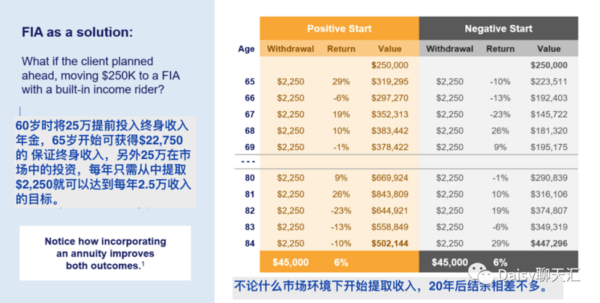

接下来我们看看有0 floor(本金保护)的FIA固定指数年金如何帮助退休人士规避 市场的风险。如果一个人把50万分成两份,25万投入股市,25万投入保证型终身 收入年金( guaranteed lifetime income FIA),在市场下跌时开始取钱,那么结果 又如何呢?

这位即将退休的人士在60岁时把25万投到FIA,五年后收入账号增值到$437,500,65岁开始每年可以获得22,750的保证终身收入(这是按照目前市场上很受欢迎的 一个保证收入年金产品的利率计算的)。这样的话,由于FIA那里已经提供了每年 $22,750的保证收入,他只需要从另外25万在股市的投资中每年取$2,250就可以达 到每年2.5万的收入目标。不论开始提取收入时市场是下跌或上涨,20年后的剩下 的结余相差不多,分别为50.2万和44.7万。请看图四

投资回报决定生活方式 VS 生活方式决定投资回

通过上面的这些案例对比,大家对市场风险应该有一个更加清晰的理解了。我们无 法控制市场的波动,但我们可以控制规划退休时的投资方式。不要让投资回报决定 我们的退休生活方式,而是让我们的生活方式和退休优先事项决定我们的投资回 报。

退休可以并且应该是您一生中最美好的时光之一。股市对长期投资来说的确是很好 的选择,但为了减少市场不确定性和不稳定性对您享受退休生活的影响,要进行及 时的投资规划,投资组合的多样性非常重要。

固定指数型年金(FIA) 由于它的安全性,比定期存款(CD)和债券更高的回报 率,延税优惠,在这个动荡的市场氛围中已经得到越来越多人的关注和认可。现在 固定指数年金(FIA)的产品开发也是百花齐放,针对不同需求的人群有很多不同 的产品设计。由于过去一年不断加息,FIA的支付利率,封顶利率和开户红利都是 空前的(高)。如果您有兴趣更详细地了解FIA产品,欢迎随时和我联系。欢迎点 击下面的二维码,关注我们的微信公众号。