一说到退休金,大家都知道每个人都必须面对一个谁都逃不过的RMD(Required Minimum Distributions)。由于退休金一直在延税(增值),但是到了一定时期,每个人都会被要求必须提取一部分的退休金。对那些达到一定年龄的人,每年的12月31号之前必须把不少于RMD要求的金额提取出来,否则要面临税局的罚款。我们今天就聊聊这个RMD, 因为我发现很多人对这个东西还是一知半解甚至完全不了解。12月31号RMD年度提取限期快到了,我们就聊聊这个问题。

什么是 RMD?

RMD是”Required Minimum Distribution”(规定最低提款额),是指根据美国税法规定的一种要求,要求拥有退休账户的个人在达到特定年龄后,必须从其退休账户中取出一定比例的资金。这个规定适用于传统的 Individual Retirement Accounts (IRA),SEP IRA 和401(k)等退休计划 (Qualified Plan) 。

RMD如何计算?

RMD的目的是确保退休金持有人在适当的时候开始从退休账户中取款,以便政府可以对这些一直延税增值的退休金进行征税。美国税法规定了RMD的计算方法,通常基于账户的余额和持有人的预期寿命(看下表2023版本)。以一位今年70岁退休人士IRA在去年12月31号余额为100万美金的人士为例

他在2023年的最低的取款额(RMD)为100万/27.4=$36,496.35

RMD的最晚提取年龄是如何规定的?

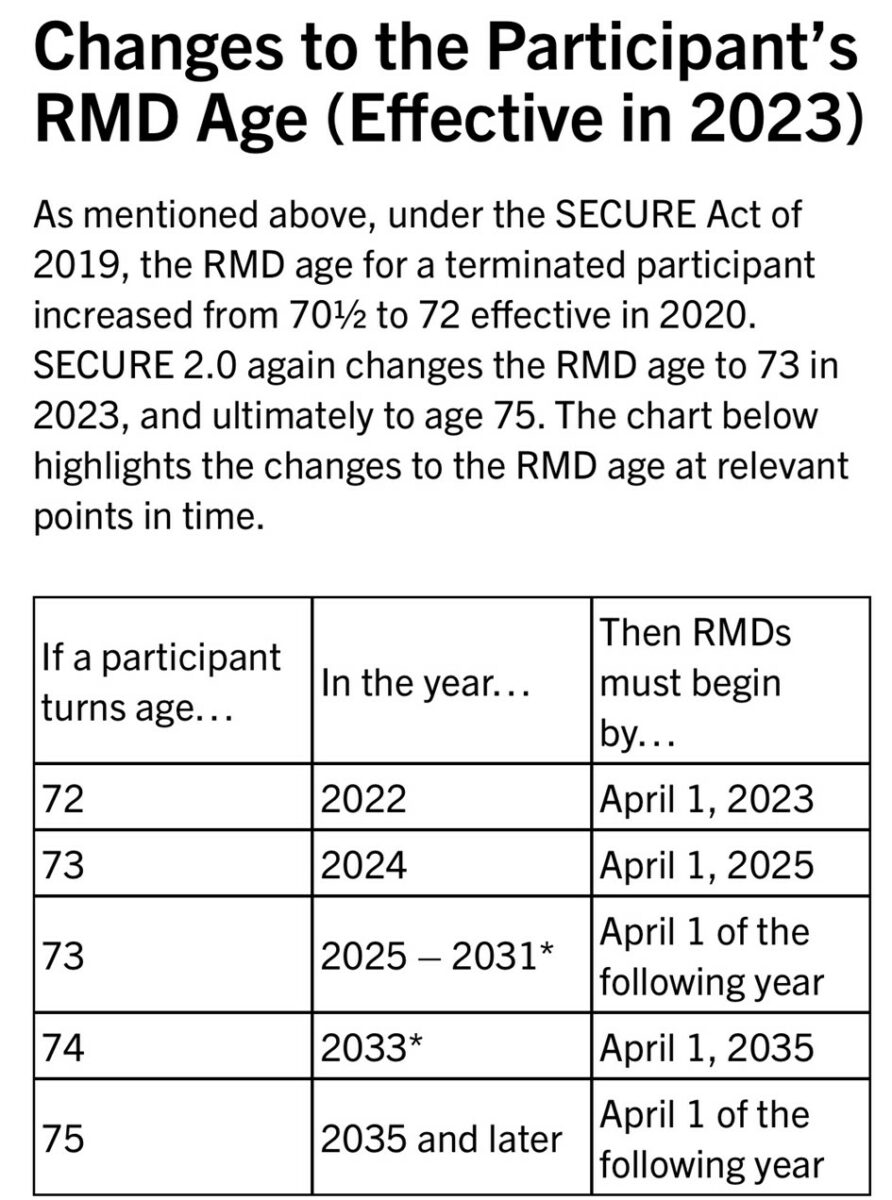

根据最新SECURE2.0法案对RMD的规定,从2023年开始RMD最晚提取年龄从72.5岁延迟至73岁。另一个好消息,对1960年或以后出生的人士,您的RMD最晚提取年龄会延迟到75岁(2035年),请见下表。注意第一次拿RMD的人,可以最晚在第二年4月1号前提取。比如您今年73岁,第一次开始拿RMD, 那么您最晚可以在2024年4月1号前提取。但是2024年的RMD

就必须在2024年12月31号前提取。

如何申请提取RMD?

一般您的投资公司或者退休金,401k 管理公司或者保险公司(qualified 年金产品)在您到达提取RMD的年龄的时候会主动通知您提取RMD,一般申请(request)要在12月15号前提交。如果您有好几个退休账号,不需要每个账号都去拿钱,只要当年的RMD总额可以达到, 在哪个账号,哪几个账号取款都没有问题。这里特别提示一下关于用qualified money(税前资金) 购买的年金(annuity)产品。因为一般年金合约期内提前取款,每年通常只能拿保单价值的10%(free withdrawal),否则保险公司会征收一定比例的罚金, 但是如果您到达了RMD的提取年龄,你是可以把RMD规定的全部金额从年金合约中提取出来(即使超过合约价值的10%)而无需支付任何罚款,这就是年金合约中常提到的RMD Friendly条款。注意不拿RMD,税局之前可以征收高达50%的罚款,最新Secure Act 2.0生效后降到了25%。因为你不拿钱,税局就收不到税, 这罚款可非儿戏,千万别掉以轻心。

IRA,401k用不完怎么办?

对于高净值的人士来说,RMD使得你的延税账户无法长期延续下去,如果你退休时不差钱,或是想把IRA中的财产转给子女,最好的办法就是把传统IRA、401K、SEP IRA、Pension等qualified退休账号内的资金转成Roth IRA。从2020年开始,留给受益人的qualified money 必须在10年内完税,就是说10年之内有受益人必须把所有继承来的退休金(qualified money)全部提取出来并完税,但是如果受益人为配偶,而且是唯一主受益人,10年内必须提取完税的要求不适用。

关于Roth IRA

Roth IRA是用税后的资金供款的退休账号,收益免收入税。但不是每个人都可以开设该账号因为对供款人的收入有限制,2024年为个人收入MAGI(Modified Annual Gross Income) 不超过14.6万。每年最多供款限额为$7,000, 50岁以上可以追加多$1,000 到$8,000/年。但是对于那些收入远远高于这个限额的高收入人群来说也不是没有办法的,我们可以用Roth转换(Roth Conversion)来获得Roth IRA 的免税福利。美国的税法规定,做Roth IRA转换没有收入和转换金额的限制,只要你愿意把你IRA的钱提前提取出来并完税, 就可以无限制地把传统IRA或401k等账号内的资金转入Roth IRA,之后享受免税增值,而且没有RMD的要求。

举例说明假设你有10万IRA,今年全部转换成Roth IRA,假设你的税率为32%那么今年你要交$32,000的收入税,假设6%的年投资增长率,40年后这10万会变成100万,这100万没有任何所得税,而你的代价只是今年付的3.2万的所得税。听起来是不是很完美,但是做Roth IRA转换(conversion)还是有很多方面要考量的,今天展开说就太长篇了。我很快会专门写一篇关于Roth IRA 转换的文章,敬请关注。今天先到这,下次再聊!